Intencionamos, neste artigo, apresentar considerações gerais sobre o sistema de tributação da sujeição passiva por substituição, sem, entretanto, pretender aprofundá-las em um questionamento jurídico, mas pensando, por outro lado, sobre os respectivos procedimentos técnicos para sua contabilização, mais apropriados aos termos em que se encontra esse regime atualmente inserido em nossa ordem jurídica.

Em termos conceituais, podemos definir a substituição tributária como o regime jurídico que atribui, por força de lei, a determinado contribuinte do ICMS ou a depositário de mercadoria a qualquer título, a responsabilidade pela retenção e/ou recolhimento do imposto incidente em uma ou mais operações ou prestações, sejam elas antecedentes, concomitantes ou subseqüentes, inclusive ao valor decorrente da diferença entre as alíquotas interna e interestadual, quando devido, nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte do imposto, localizado no Estado destinatário.

Assim diferencia a legislação duas modalidades de contribuintes:

a) Contribuinte Substituto: é aquele eleito para efetuar a retenção e/ou recolhimento do imposto;

b) Contribuinte Substituído: é aquele que, nas operações ou prestações antecedentes ou concomitantes é beneficiado pelo diferimento do imposto e nas operações ou prestações subseqüentes sofre a retenção.

Em relação às operações subseqüentes, em razão da antecipação do ICMS, por força do regime de substituição tributária, as posteriores operações e prestações internas realizadas pelos contribuintes substituídos, como regra geral, não mais serão tributadas pelo imposto, encerrando-se o ciclo de tributação, não cabendo restituição ou cobrança complementar do imposto quando a operação ou a prestação subseqüente à cobrança do ICMS se realizar com valor inferior ou superior àquele estabelecido.

O sistema de substituição tributária tem o escopo de modificar a característica do ICMS, de um imposto plurifásico, em um imposto monofásico, facilitando sua fiscalização e simplificando sua arrecadação, uma vez que a sua exigibilidade recai apenas em uma pessoa, o contribuinte substituto.

1. Exemplos de Registros Fiscais e Contábeis das Operações

Os registros fiscais e contábeis das operações com substituição tributária não devem deixar de observar os elementos descritores da regra-matriz de incidência do ICMS de modo compatível com os princípios fundamentais de contabilidade.

Em nosso entendimento, é especialmente necessário identificar o "critério temporal" da hipótese de incidência tributária, ou, em outras palavras, o momento de ocorrência do fato gerador do imposto em consonância com os princípios contábeis da "oportunidade" e da "competência" (conforme os artigos 6º e 9º da Resolução CFC nº 750/1993).

Exemplificando, consideremos as seguintes operações hipotéticas:

1ª OPERAÇÃO:

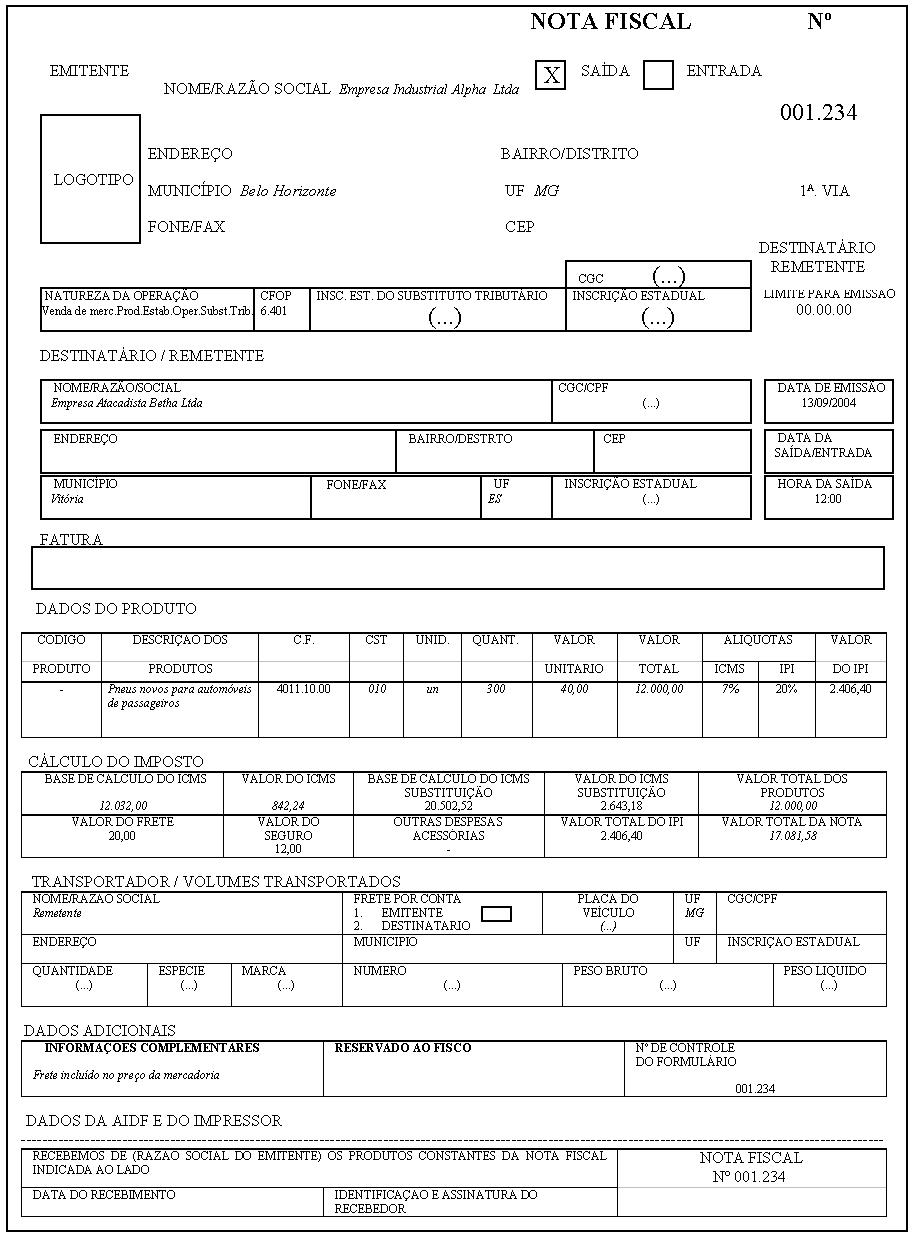

Empresa Industrial Alpha Ltda:

a) venda de pneus novos para automóveis de passageiro;

b) classificação fiscal NCM/SH 4011.10.00, com IPI de 20%;

c) destinatário: Empresa Atacadista Betha Ltda;

d) operação interestadual de MG para o ES;

e) alíquota interestadual do ICMS de 7%;

f) alíquota interna do ICMS de 17%;

g) quantidade: 300 unidades;

h) valor unitário: R$ 40,00;

i) valor total dos produtos: R$ 12.000,00;

j) valor do frete: R$ 20,00;

k) valor do seguro: R$ 12,00;

l) margem de valor agregado de 42%;

m) valor total da NF: R$ 17.081,58;

n) operação sujeita ao regime de Substituição Tributária nos termos do Convênio ICMS nº 85/1993.

1.1 Exemplo de apuração do ICMS (substituição tributária):

O ICMS (substituição tributária) será apurado conforme o exemplo a seguir:

| Valor da Operação (...) | R$ 12.000,00 |

| IPI (alíquota de 20%) (...) | R$ 2.406,40 |

| Frete (...) | R$ 20,00 |

| Seguro (...) | R$ 12,00 |

| -------------------- |

| R$ 14.438,40 |

1.1.1. Cálculo do ICMS da operação própria:

- Base de cálculo = R$ 12.032,00;

- ICMS (alíquota interestadual) = 7%;

- ICMS = R$ 12.032,00 x 7% = R$ 842,24.

1.1.2. Cálculo do ICMS da substituição tributária:

- Base de cálculo (substituição tributária) = (R$ 12.000,00 + R$ 2.406,40 + R$ 20,00 + R$ 12,00) = R$ 14.438,40 + MVA (42%) = R$ 14.438,40 + R$ 6.064,12 = R$ 20.502,52;

- ICMS (alíquota interna) = 17% ;

- ICMS (substituição tributária) = [Base de cálculo (substituição tributária) x ICMS (alíquota interna)] - ICMS (alíquota interestadual) = [R$ 20.502,52 x 17%] - R$ 842,24 = R$ 3.485,42 - R$ 842,24 = R$ 2.643,18

1.1.3. Valor total da nota fiscal:

| Valor da Operação (...) | R$ 12.000,00 |

| IPI (alíquota de 20%) (...) | R$ 2.406,40 |

| Frete (...) | R$ 20,00 |

| Seguro (...) | R$ 12,00 |

| ICMS (substituição tributária) (...) | R$ 2.643,18 |

| -------------------- |

| R$ 17.081,58 |

1.2. Exemplo de Emissão da nota fiscal:

A nota fiscal do contribuinte substituto, considerados os dados apurados, deverá ser emitida, por ocasião da venda da mercadoria, conforme o exposto na legislação tributária de cada Unidade da Federal, sendo, regra geral, conforme abaixo se exemplifica:

1.3. Exemplo de escrituração fiscal:

A seguir, vejamos exemplos da respectiva escrituração fiscal, referente à operação com substituição tributária, efetuada tanto pelo contribuinte substituto, por ocasião da venda, quanto pelo contribuinte substituído "intermediário", por ocasião da compra

:

1.3.1. Contribuinte substituto:

Da coluna "Documento Fiscal" até a coluna "ICMS - Valores Fiscais":

REGISTRO DE

| DOCUMENTO FISCAL | VALOR CONTÁBIL | CODIFICAÇÃO | ICMS - VALORES |

| ESPÉCIE | SÉRIE ESUB-SÉRIE | NÚMEROS | DATA 2004 | OPERAÇÕES COM DÉBITO DO IMPOSTO |

| DIA | MÊS | CONTÁBIL | FOSCAL | BASE DE CÁLCULO | ALÍQUOTA | IMPOSTO DEBITADO |

| NF | - | 1234 | 13 | 09 | | 17 | 081 | 58 | . | 6.401 | | 12 | 032 | 00 | 7% | | | 842 | 24 |

| . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . |

| . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . |

|

Da coluna "ICMS - Valores Fiscais" até a coluna "Observações":

SAÍDAS modelo 2

| FISCAIS | I P I - VALORES FISCAIS | OBSERVAÇÕES |

| OPERAÇÕES SEM DÉBITO DO IMPOSTO | OPERAÇÕES COM DÉBITO DO IMPOSTO | OPERAÇÕES SEM DÉBITO DO IMPOSTO |

| ISENTAS OU NÃO TRIBUTADAS | OUTRAS | BASE DE CÁLCULO | IMPOSTO DEBITADO | ISENTAS OU NÃO TRIBUTADAS | OUTRAS |

| | | | | | | | | | 12 | 032 | 00 | | 2 | 406 | 40 | | | | | | | | | SUBSTITUIÇÃO TRIBUTÁRIA |

| BCR = Rr$20.502,52 | ICMSR = R$2.643,18 |

| . | . | . | . | . | . | . | . | | | | | | | | | | | | | | | | | |

| . | . | . | . | . | . | . | . | | | | | | | | | | | | | | | | | |

|

1.3.2. Contribuinte substituído "intermediário":

Da coluna "Data da Entrada" até a coluna "Codificação":

REGISTRO DE

| Data Entrada | DOCUMENTO FISCAL | PROCE-DÊNCIA | Valor Contábil | Codificação |

| Dia | Mês | Espécie | Série eSub-série | Número | Data 2004 | Emitente | Número Inscrição | UF | Cont | Fisc. |

| | | | | | Dia | Mês | | Estadual | CNPJ | |

| . | . | NF | - | 1234 | 13 | 09 | Alpha | . | . | MG | 17 | 081 | 58 | . | 2.403 |

| . | . | . | . | . | . | . | . | . | . | . | ... | ... | ... | ... | . |

| . | . | . | . | . | . | . | . | . | . | . | ... | ... | ... | ... | . |

|

Da coluna "ICMS - Valores Fiscais" até a coluna "Observações":

ENTRADAS modelo 1- A

| ICMS - Valores Fiscais | OBSERVAÇÕES |

| Operações com Crédito do Imposto | Operações sem Crédito do Imposto | |

| Base de Cálculo | Alíquota | Imp. Creditado | Isentas ou Não Tributadas | Outras | |

| - | - | - | - | 17.081,58 | ICMS-R = R$2.643,18 |

| ... | ... | ... | ... | ... | |

| ... | ... | ... | ... | ... | |

|

1.4. Exemplo de lançamentos contábeis a serem efetuados pelo contribuinte substituto:

Os lançamentos contábeis da operação de venda efetuada pelo contribuinte substituto deverão ocorrer conforme a seguir se apresenta:

1º Lançamento: Operação de Venda:

| Débito | Caixa/Bancos Conta Movimento/ Duplicatas a Receber | |

| | Valor referente a venda de 300 pneus, conforme NF nº (...) | 17.081,58 |

| Crédito | Venda de Produtos Industrializados no Estabelecimento | |

| | Valor referente a venda de 300 pneus, conforme NF nº (...) | 12.032,00 |

| Crédito | IPI a Pagar | |

| | Valor incidente na operação, conforme NF nº (...) | 2.406,40 |

| Crédito | ICMS Retido a Pagar (Estado do Espírito Santo) | |

| | Valor retido na operação, conforme NF nº (...) | 2.643,18 |

|

2º Lançamento: Apuração do ICMS sobre Vendas:

| Débito | ICMS sobre Vendas | |

| | Valor incidente na operação, conforme NF nº (...) | 842,24 |

| Crédito | ICMS a Pagar | |

| | Valor incidente na operação, conforme NF nº (...) | 842,24 |

|

3º Lançamento: Pagamento do ICMS e do ICMS Retido:

| Débito | ICMS a Pagar | |

| | Pagamento do ICMS no período | 842,24 |

| Débito | ICMS Retido a Pagar (Estado do Espírito Santo) | |

| | Pagamento do ICMS Retido no período | 2.643,18 |

| Crédito | Caixa/Bancos Conta Movimento | |

| | Pagamentos do ICMS e do ICMS Retido no período | 3.485,42 |

|

1.5. Exemplo de lançamentos contábeis a serem efetuados pelo contribuinte substituído "intermediário":

Os lançamentos contábeis da operação de compra efetuada pelo contribuinte substituído "intermediário", no entanto, não deverão ocorrer de modo paralelo à escrituração fiscal, pois devem atender, como já expresso, aos princípios contábeis da "oportunidade" e da "competência" (conforme os artigos 6º e 9º da Resolução CFC nº 750/1993), em consonância com o "critério temporal" da hipótese de incidência tributária. Entendemos que assim devam ser efetuados:

Único Lançamento: Operação de Compra:

| Débito | Estoque de Mercadorias para Revenda | |

| | Valor referente a compra de 300 pneus, conforme NF nº (...) da empresa Indústria Alpha Ltda | 13.596,16 |

| Débito | ICMS a Recuperar (Operação com Substituição Tributária) | |

| | Valor destacado na NF nº (...) da empresa Indústria Alpha Ltda | 842,24 |

| Débito | ICMS Retido na Fonte | |

| | Valor do ICMS Retido, conforme NF nº (...) da empresa Indústria Alpha Ltda | 2.643,18 |

| Crédito | Caixa/Bancos Conta Movimento/Duplicatas a Pagar | |

| | Valor referente a compra de 300 pneus, conforme NF nº (...) da empresa Indústria Alpha Ltda | 17.081,58 |

|

2ª OPERAÇÃO:

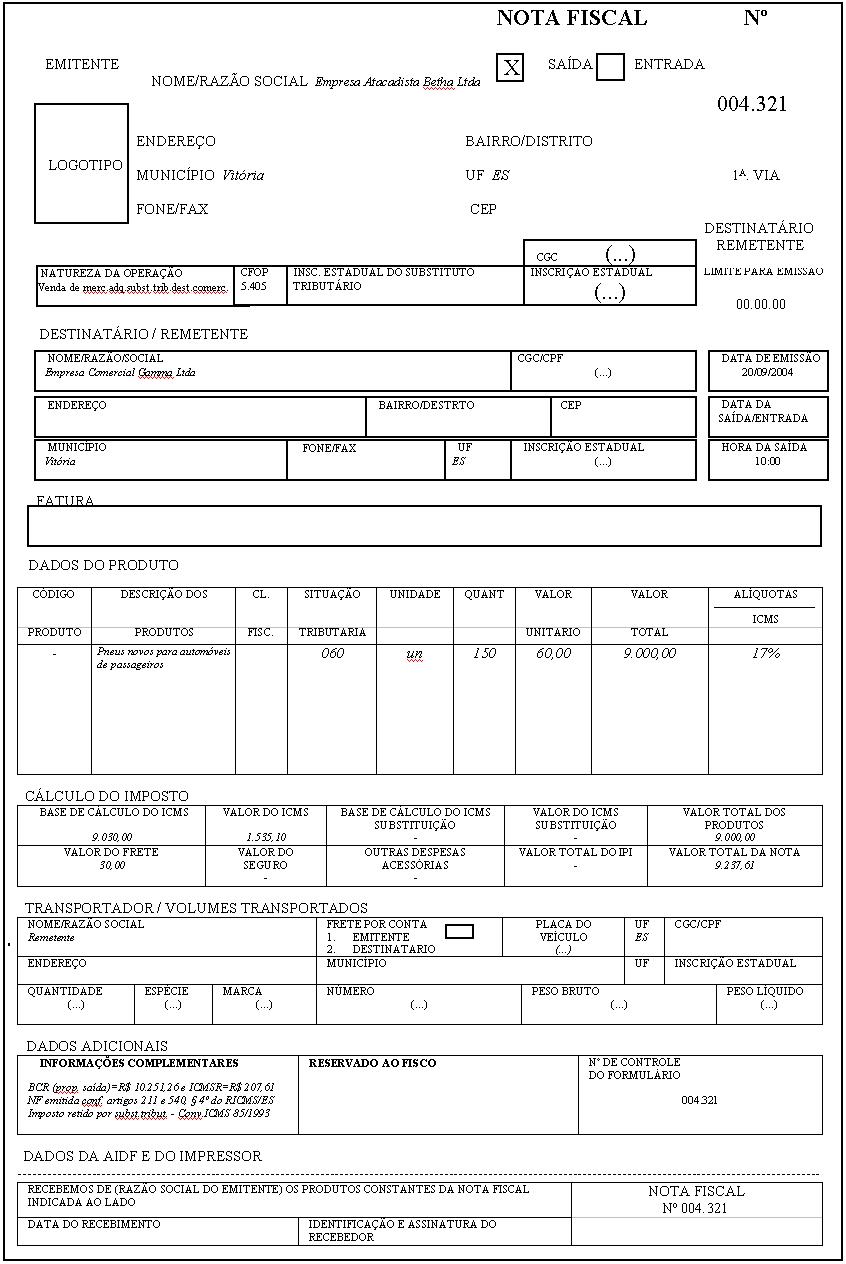

Empresa Atacadista Betha Ltda:

a) venda de pneus novos para automóveis de passageiro;

b) destinatário: Empresa Comercial Gamma Ltda;

c) operação interna;

d) alíquota interna do ICMS de 17%;

e) quantidade: 150 unidades;

f) valor unitário: R$ 60,00;

g) valor total dos produtos: R$ 9.000,00

h) valor do frete: R$ 30,00;

i) valor total da NF:R$ 9.237,61;

1.6. Exemplo de apuração do ICMS (operação própria):

Em relação à operação de venda efetuada pelo contribuinte substituído "intermediário", deverá ser apurado o ICMS normalmente incidente, pois é este o momento de ocorrência do chamado "fato gerador" do imposto, ou como ensina a melhor doutrina, é satisfeito o "critério temporal" da hipótese de incidência tributária. Neste sentido, a apuração se fará conforme abaixo:

| Valor da Operação (...) | R$ 9.000,00 |

| Frete (...) | R$ 30,00 |

| -------------------- |

| R$ 9.030,00 |

1.6.1. Cálculo do ICMS da operação própria:

- Base de cálculo = R$ 9.030,00;

- ICMS (alíquota interna) = 17%;

- ICMS = R$ 9.030,00 x 17% = R$ 1.535,10.

1.7. Exemplo de Emissão da nota fiscal:

Quanto à emissão da nota fiscal por ocasião da venda da mercadoria pelo contribuinte substituído "intermediário", deverão ser observadas as normas vigentes na legislação tributária de cada Unidade da Federação, sendo, neste exemplo, conforme abaixo:

1.8. Exemplo de escrituração fiscal:

O contribuinte substituído "intermediário", na operação de venda que realizar, deverá escriturar o Livro Registro de Saídas, conforme o exemplo a seguir:

Da coluna "Documento Fiscal" até a coluna "ICMS - Valores Fiscais":

REGISTRO DE

| DOCUMENTO FISCAL | VALOR CONTÁBIL | CODIFICAÇÃO | ICMS - VALORES |

| ESPÉCIE | SÉRIE ESUB-SÉRIE | NÚMEROS | DATA 2004 | OPERAÇÕES COM DÉBITO DO IMPOSTO |

| DIA | MÊS | CONTÁBIL | FOSCAL | BASE DE CÁLCULO | ALÍQUOTA | IMPOSTO DEBITADO |

| NF | - | 4321 | 20 | 09 | | 9 | 237 | 61 | . | 5.405 | | | | | | | | | |

| . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . |

| . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . | . |

|

Da coluna "ICMS - Valores Fiscais" até a coluna "Observações":

SAÍDAS modelo 2 - A

| FISCAIS | OBSERVAÇÕES |

| OPERAÇÕES SEM DÉBITO DO IMPOSTO |

| ISENTAS OU NÃO TRIBUTADAS | OUTRAS |

| | | | | | 9 | 237 | 61 | ICMS-R, no valor de R$ 207,61, ora ressarcido do destinatário da mercadoria. |

| | | | | | | | | |

| | | | | | | | | |

|

1.9. Exemplo de lançamentos contábeis a serem efetuados pelo contribuinte substituído "intermediário":

Neste exemplo, também, os lançamentos contábeis da operação de venda efetuada pelo contribuinte substituído "intermediário" não deverão ocorrer de modo paralelo à escrituração fiscal, pois devem atender, como já expresso, aos princípios contábeis da "oportunidade" e da "competência" (conforme os artigos 6º e 9º da Resolução CFC nº 750/1993), em consonância com o "critério temporal" da hipótese de incidência tributária. Entendemos, deste modo, que assim devam ser efetuados:

1º Lançamento: Operação de Venda de parte das mercadorias adquiridas:

| Débito | Caixa/Bancos Conta Movimento/ Duplicatas a Receber | |

| | Valor referente a venda de 150 pneus, conforme NF nº (...) | 9.237,61 |

| Crédito | Venda de Mercadorias | |

| | Valor referente a venda de 150 pneus, conforme NF nº (...) | 9.030,00 |

| Crédito | ICMS Retido na Fonte | |

| | Valor do ICMS Retido na Fonte que se fez cobrado em excesso na origem, ora recuperado do adquirente. | 207,61 |

|

Nota:

1) Observar que a soma das sub-contas ICMS a Recuperar (Operação com Substituição Tributária) + ICMS Retido na Fonte, pelo único lançamento da operação de compra efetuada pelo contribuinte substituído "intermediário", possuía saldo de R$ 3.485,42.

Em termos proporcionais à saída efetuada, seu saldo correspondia a R$ 1.742,71. Assim, R$ 1.742,71 - R$ 1.535,10 = R$ 207,61;

2) Devido a apuração de ICMS sobre Vendas < ICMS a Recuperar + ICMS Retido na Fonte, entendemos que o estabelecimento atacadista poderá se ressarcir do estabelecimento varejista da importância paga em excesso, a título de substituição tributária, ou seja, do valor de R$ 207,61.

Cabe ressaltar que esse procedimento NÃO se refere ao previsto na Cláusula 3ª do Convênio ICMS nº 81/1993, sendo prudente observar, ainda, as normas estabelecidas na legislação de cada Unidade da Federação, como dispõe sua Cláusula 8ª.

2º Lançamento: Apuração do ICMS sobre Vendas:

| Débito | ICMS sobre Vendas | |

| | Valor incidente na operação, conforme NF nº (...) | 1.535,10 |

| Crédito | ICMS a Pagar | |

| | Valor incidente na operação, conforme NF nº (...) | 1.535,10 |

|

3º Lançamento: Compensação do ICMS e do ICMS Retido na Fonte:

| Débito | ICMS a Pagar | |

| | Valor do ICMS e do ICMS Retido recuperados no período | 1.535,10 |

| Crédito | ICMS a Recuperar (Operação com Substituição Tributária) | |

| | Valor do ICMS recuperado no período | 421,12 |

| Crédito | ICMS Retido na Fonte | |

| | Valor do ICMS Retido recuperado no período | 1.321,59 |

|

Nota:

Na hipótese, entretanto, de se apurar o ICMS sobre Vendas > ICMS a Recuperar + ICMS Retido na Fonte, entendemos que se deve, ainda, proceder ao estorno dessa diferença, pois, NÃO caberá qualquer complemento de imposto, nos termos da Cláusula 2ª do Convênio ICMS nº 13/1997, NÃO correspondendo essa diferença, portanto, despesa para o estabelecimento. Haverá, assim, um 4º lançamento conforme a seguir:

4º Lançamento: Estorno de Parcela de ICMS sobre Vendas Apurada a Maior (quando for o caso):

| Débito | ICMS a Pagar | |

| | Valor de ICMS sobre Vendas estornado referente a valor de venda, em operação com substituição tributária, superior ao valor da Base de Cálculo (BCR) na operação de aquisição. | (...) |

| Crédito | ICMS sobre Vendas | |

| | Valor de ICMS sobre Vendas estornado referente a valor de venda, em operação com substituição tributária, superior ao valor da Base de Cálculo (BCR) na operação de aquisição. | (...) |

|

Fonte: Fiscosoft